古茗上市,新茶饮阛阓洗牌

2月12日,新茶饮公司古茗登陆港交所主板,成为港股“新型茶饮第三股”。

古茗刊行价为9.94港元/股,为招股区间顶部,上市首日开盘价为10港元/股。但午后直线跳水,跌破刊行价,盘中一度跌超10%,收盘跌超6%。

“在赛马圈地的阶段,新茶饮的竞争,和成本的联系,是相互推波助浪的一个经由。”上海交通大学中国企业发展洽商院院长、安泰经济与处置学院考验余明阳在遴选21世纪经济报说念记者采访时暗意,“上市最中枢的功能便是融资和品牌宣传。但成本阛阓是需要有更强的设想空间的,新茶饮行业总体的设想空间其实并不太大。接下来,新茶饮行业随即会驱动进入存量淘汰的经由。”

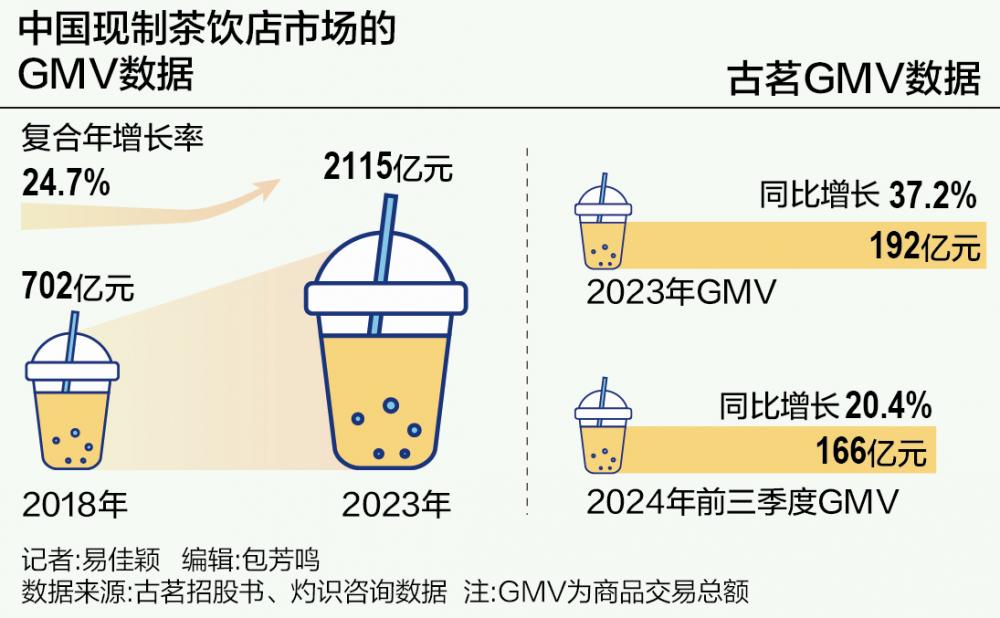

而据其招股书数据,古茗2023年GMV达192亿元,同比增长37.2%;2024年前三季度,GMV已达166亿元,同比增长20.4%。同期,古茗招股书援用的灼识盘问数据领路,中国现制茶饮店阛阓的GMV由2018年的702亿元增长至2023年的2115亿元,复合年增长率为24.7%。到2028年,中国现制茶饮店的GMV瞻望将进一步增至5193亿元,2024年至2028年的复合年增长率为19.2%。

“但就现时的阛阓环境而言,更多东说念主并不是追求暴利,而是需要踏实申报。”余明阳进一步指出,“古茗的上市也会对沪上大姨、蜜雪冰城的IPO有积极意旨。”

追忆此前新茶饮品牌在成本阛阓的剖析,可谓是高开低走,在一派期待中上市,不管是奈雪的茶如故茶百说念,王人在上市首日即破发,且最新股价与刊行价比拟均出现大幅下降。

值得一提的是,古茗还引入了腾讯及好意思团龙珠在内的多家明星基石投资者。据悉,5名基石投资者共认购7100万好意思元,占全球发售额的37.46%。而此前,2020年,古茗得回来自寇图成本、好意思团龙珠、红杉中国、Abbeay Street投资,共计金额6.74亿元。

“咱们和古茗独创东说念主王云安第一次碰头聊了4个多小时,”红杉中国合资东说念主胡若笛回忆说念,“投资古茗并不是随机,中国现制饮品正引颈全球。”

设想空间

“最近港股在回暖,阛阓情怀很显然。”有阛阓东说念主士分析说念,“此前毛戈平、梦金园等破费股刊行后剖析王人比较好,这些也会增强阛阓的信心。”据此前媒体报说念,古茗IPO原狡计刊行1.59亿股,但之后刊行量进一步增多2379万股。

松手收盘,古茗市值达到216.9亿港元。古茗的市值已跨越此前两家上市新茶饮企业奈雪的茶和茶百说念市值之和。

“古茗的散播属于局部散播,在局部阛阓密度比较大,今后的空间是比较大的。它不像那种零碎关联词平衡的散播,它将来的空间就相对会比较有限少许。”余明阳以为,“当质的分裂不大的手艺,量的分裂就显得比较要紧。”

他进一步讲明说念,“新茶饮行业相互比较的手艺,环球时常会问有若干门店,一般不大会问有若干SKU,因为居品差未几的,除非是有爆款,但总体来说质的分裂不权臣。但这个赛马圈地的阶段一经到了尾声。”

内容上,古茗的发展策略在阛阓颇为独具一格。“在一个城市,要么不开店,要么就会密集开店。”古茗独创东说念主王云安曾这么对外讨教古茗的开店策略。

在古茗招股书中称,在单一省份的门店跨越500家,则暗意该地区具备了突显限制效应的基础,称之为枢纽限制,并借助在已具筹办键限制的省份所积聚的教会和上风,策略性地进入周边省份。

“第一次碰头时,其时王云安还没构兵过成本。但他对茶饮供应链的深度、加盟处置的中枢、产业末端的决胜点,有荒谬了了且超前的通晓。”胡若笛回忆说念,“不仅许多和咱们对阛阓的判断殊途同归,而且气质很投缘。咱们当即判断古茗是一个必须投资的投资对象。”

松手2023年底,古茗已在八个省份确立了跨越枢纽限制的门店汇集,共计孝敬2023年87%的GMV。王云安还曾在2018年暗意,中国三四线阛阓基数很大,还容得下20个古茗。古茗仍有另外17个省份尚未布局。

“王云安一直是面面俱圆的,”胡若笛评价说念,“其时古茗一经发展得可以,而且公司保抓荒谬健康的现款流,并不需要融资。但动作独创东说念主,王云安对古茗将来的发展有更深的策略想考和更大的期许,是以他在2019年~2020年绽放了一轮融资,红杉绝不徬徨参与了其中,投资2亿元东说念主民币占股4%。”

上市背后

“2019年独揽,咱们第一次听业内东说念主士说有一家主打三四线城市的茶饮品牌,一经稀有千家门店且造成了一定的区域影响力,这让咱们感到荒谬开心,是以主动和独创东说念主王云安取得了筹办。”红杉中国合资东说念主胡若笛向21世纪经济报说念记者讲述了投资古茗背后的故事。

2020年,古茗先后得回来自寇图成本、好意思团龙珠、红杉中国、Abbeay Street投资,共计金额6.74亿元。胡若笛进一步先容说念,“投资五年来,咱们和王云安以及总共这个词古茗团队保抓了荒谬密切的互动,比如匡助公司招募了首席东说念主力资源官,通过红杉学者等招聘情势协助搭建了企业的高潜东说念主才体系,而况在品牌、数字化等方面为企业提供赋能。”

无专有偶的是,此前,茶百说念上市前曾得回包括兰馨亚洲、正心谷成本、草根知本、番茄成本以及中金成本的融资,融资金额为9.7亿元。对此,余明阳指出,“延长如果莫得成本的助推,它的速率是很慢的。是以现时的玩法基本王人是左手跑量,右手融资。内容上,加盟体系,亦然融资,用别东说念主的钱来开店。”

据招股书数据,松手2023年12月31日,古茗门店汇集涵盖9001家门店,较2022年12月31日增多35.0%,并于松手2024年9月30日扩展至9778家门店。但与此同期,松手2024年11月12日,窄门餐眼数据领路“奶茶饮品”行业门店总额达41.26万家,近一年新开14.23万家门店,其中,净增长领路为-1.77万家。

“新茶饮行业在门店、供应链、职工工资等方面的插足王人是比较刚性,而它的客单价又比较低,如果不经过融资的话,它的延长速率就会很慢。”余明阳进一步讲明说念,“这个行业的竞争特色是王人在往充体量的标的发展。不同量级的店,在成本阛阓的估价不雷同,是以现时这个行业多量的玩法如故门店的数目的延长,环球王人还在赛马圈地的阶段。”

与之相对应的是,新茶饮行业IPO音讯频传,除已上市的三家外,2025年新年起头,蜜雪冰城得回证监会备案书,沪上大姨紧随后来也获备案。在余明阳看来,“冲量的平正,不仅是融资更容易,且限制延长后相对的采购价钱会下降。另一方面,冲量本人便是告白宣传,多个门店、多个门头便是多一个宣传的基地。同期通过冲量的模样,想目标挤占竞品的阛阓空间,破费的方便性成为它购买遴荐的一个要紧原理,这个是主要上市的原因。”

淘汰洗牌

最初叫停这一“数字游戏”的是喜茶。2月10日,喜茶向里面全员发布了主题为《不参与数字游戏与限制内卷,追忆用户与品牌》的邮件。邮件中提到,暂时住手遴选处事合资请求,2025年喜茶会络续坚抓“不作念廉价内卷”,不玩“数字游戏”。

“新茶饮的红利期在2025年就会松手。”中国食物产业分析师朱丹蓬在遴选21世纪经济报说念记者采访时暗意,“总共这个词行业会步入马太效应阶段,英雄恒强,弱者更弱。是以门店数目的回落趋势阐明总共这个词行业在步入淘汰期、洗牌期。”另一连锁品牌阛阓崇敬东说念主也暗意,“不会再像之前那样大限制地开店了,现时是一个动态调度的经由。”

而这阛阓升沉也反应在财报上,此前,两大新茶饮上市公司奈雪的茶和茶百说念不竭线路了松手2024年6月30日止的六个月中期事迹。其中,奈雪的茶上半年收入25.44亿元,同比下降1.9%;经调度净耗损4.38亿元。茶百说念2024年上半年收场营收23.96亿元,同比下降10%;期内利润为2.39亿元,同比下降59.9%。

“之前王人是增量,仿佛谁开店王人能挣钱,看谁大致把好的地段占住。”余阳明指出,“这一赛马圈地的阶段已进入尾声,接下来就会进入一个存量博弈的阶段,要历练谁的品性,谁的破费黏性更好等等。”

值得一提的是,关于本次IPO的资金用途,古茗招股书中暗意,所得资金瞻望将用于络续培植业务处置和门店运营的数字化;加强供应链才能和培植供应链处置成果;加强品牌竖立和与破费者筹办;抓续实际地域加密策略,加强对加盟商的搭救,并进一步确立致密的加盟商团体;培植居品研发才能等。

“内容上,新茶饮行业的竞争一直是供应链的竞争。”在余阳明看来,供应链是决定成本、品性、延长才能的决定性要素。中枢是两个维度,一是成本低,二是品性高。成本低要供应链链路短,采购成本低。品性高则主若是泉源竖立。

在将来的新茶饮新周期中,上市不是末端,而是行业价值重估的驱动。

(作家:易佳颖,实习生孙瑞 剪辑:包芳鸣)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:江钰涵